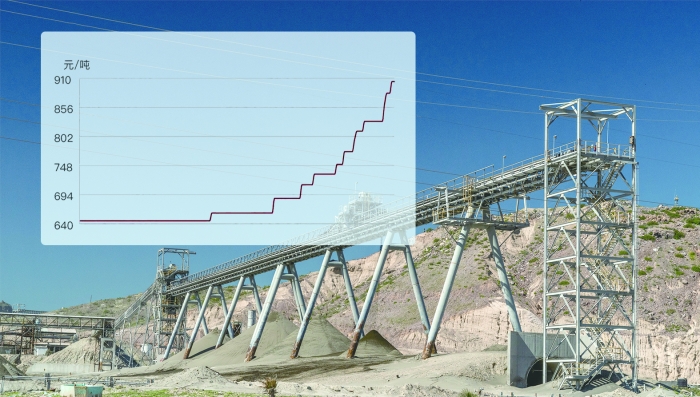

磷礦石走勢圖

(2021年12月1日至2022年6月6日)

數據來源: 百川盈孚 周洋 制圖

據預測,短期內磷礦石價格或向上挺進。長期來看,隨著不可再生的磷礦資源被不斷開采,市場長期供應或持續緊張。而擁有磷礦資源一體化的化工龍頭會更具成本優勢。

5月以來漲幅超過20%,年漲幅接近翻倍,磷礦石價格創歷史新高。據百川盈孚監測,6月6日,磷礦石國內均價已突破每噸904元。

在二級市場,磷化工板塊也表現亮眼。自5月6日至今,東方財富磷化工板塊漲幅已超10%,其中,川恒股份漲逾34%,云圖控股、興發集團、川發龍蟒等漲幅均超10%。

多家機構認為,今年以來磷肥價格高企及新能源產業帶動的磷酸鐵鋰原料價格大漲,均助推上游磷礦石的價格的走強,預計未來磷礦石價格或持續高位運行。同時,擁有磷礦資源一體化的化工龍頭更具成本優勢。

磷礦石價格為何持續上漲

磷礦石價格持續上漲,主要是因為其稀缺性和下游需求的大幅增加。

磷化工以磷礦石為基礎原料,終端產品廣泛應用于農業、食品工業、精細化工、水處理劑、醫療、電子和新能源等領域。我國磷礦石基礎儲量32.4億噸,全球占比約5%,位居全球第二,主要分布地為湖北、云南、貴州、湖南和四川,磷礦保有儲量全國占比超過80%。

“在供給方面,近些年來,受環保政策加強等綜合因素影響,國內磷礦開采量持續降低。2020年,受疫情影響,國內磷礦開采量降低。在需求端,2021年以來,磷肥、新能源等行業下游景氣度提升,對磷礦石需求大幅增加。”日前,有磷化工上市公司的相關負責人向記者透露,“目前新增磷礦開采產能難度較大,取得采礦權和磷產業配套建設均需要較長的論證、審批程序和時間。”

據機構監測,目前,國內多家磷礦石生產企業已經暫停接單,整體來看,市場現貨供應持續緊張,生產企業對后市看漲心態較高。對于未來的價格走勢,百川盈孚預測,短期內磷礦石價格或向上挺進,長期來看隨著不可再生的磷礦資源被不斷開采,市場長期供應或持續緊張。

磷礦資源哪家強?

磷化工產業持續高景氣,擁有一體化產業優勢的企業,更具較強的成本優勢。在A股上市公司中,云天化、興發集團、川恒股份、川發龍蟒等磷化工企業資源優勢明顯。

其中,云天化合計擁有磷礦石原礦產能1450萬噸/年。公司在近期接待機構投資者調研時表示:“公司擁有充足的磷礦石產能。未來,公司將積極優化調配,實現資源高效利用和效益最大化。”

興發集團在建的200萬噸后坪磷礦預計將于今年四季度投產,屆時公司磷礦石產能將從每年415萬噸增加至615萬噸。

記者從川恒股份了解到,截至2021年,公司磷礦產能達250萬噸,同時,新增雞公嶺磷礦規劃產能250萬噸,老虎洞磷規劃產能500萬噸。公司“半水濕法磷酸技術”擁有更高的產品收率、更低的成本,在建的濕法凈化磷酸有望取得關鍵突破,同時,公司“半水磷石膏改性膠凝材料及充填技術”實現“礦山開發—磷化工生產—磷石膏充填礦井”綠色循環。

6月2日,川發龍蟒在接受機構投資者調研時表示,公司現有磷礦產能115萬噸/年,公司正在收購天瑞礦業,天瑞礦業磷礦儲量9560萬噸,其設計產能為250萬噸/年。收購完成后,公司磷礦產能可達到365萬噸/年。

云圖控股在近日接受媒體調研時稱,公司擁有四川雷波牛牛寨北礦區磷礦,分為東、西兩段磷礦,其中西段正在勘探之中,東段已查明儲量1.81億噸,目前東段正在辦理“探轉采”的相關手續。

磷化工產業鏈向哪里延伸?

磷化工持續大熱,除了農作物漲價,提振磷肥需求,另一個值得關注的熱點就是新能源汽車快速增長,帶動鋰電池全產業鏈迅猛發展,而正極原料磷酸鐵鋰就是熱門產品之一。

業內人士表示,磷源是磷酸鐵、磷酸鐵鋰生產的必需元素,磷化工龍頭企業優勢就是在保證主營業務穩定發展的基礎上,將富余磷酸加工成精制磷酸用于新能源,分級利用后產生的低品位磷酸可用于生產復合肥。當然,只有當公司復合肥市場份額足夠大,才能消化精制磷酸所產生的渣酸,否則脫離渣酸的利用,磷酸鐵的上游也無從談起。

值得關注的是,去年以來,磷化工龍頭正是以資源和磷肥產能優勢為突破口,積極縱向延伸產業鏈,切入磷酸鐵及磷酸鐵鋰高景氣賽道,通過“左磷右鋰”的產業模式,打造未來企業的第二增長極。

根據公開資料,部分公司的新能源項目或于年內投產。日前,新洋豐稱,目前公司5萬噸/年磷酸鐵項目已有生產線順利投產。目前,云天化表示,公司一期10萬噸/年磷酸鐵預計將于6月底建成,8月底投產;同時推進二期20萬噸/年磷酸鐵加快審批,提前投建上述磷酸鐵裝置工藝均使用銨法工藝;三期20萬噸/年磷酸鐵預計明年底建成。近日,川恒股份在投資者互動平臺表示,公司10萬噸/年磷酸鐵裝置正在按計劃建設,預計年中投產。